失敗しない投資の始め方

麻布のくまさんのプロフィール

はじめまして! 麻布のくまさんです。

このブログの管理者の麻布のくまさんは安定した不労所得を得ています。

投資経験は25年とそこそこ長く退場せず継続できていますが、リーマン・ショックや東日本大震災などで数千万円の損失を出した苦い経験があります。また、わたしは相場の状況に応じて柔軟な判断をする裁量トレーダーのようなセンスはありません。

そんなわたしでも資産を増やすことができているのは、再現性があり、ほったらかしで運用できる投資に出会ったからです。上がった下がったと一喜一憂することなく、週末の利益計算が楽しみな生活もいいものですよ。

投資にはリスクはつきものですが、簡単な計算でリスクを見える化することが重要だと思います。どのようなリスクがあるのかも書いていきますが、これまでの経験や所感によるものなので、このブログに書かれていることが全てではありません。色々と失敗してきているので、これまでの失敗談も話していきたいと思います。なにかのお役に立てれれば幸いです。

最近、セミリタイア(F.I.R.E)という言葉を聞くようになりましたが、家族がある方とお一人様とでは環境が異なり、月々必要なお金も違うので、セミリタイアは誰にでもできることではないと思います。

サイド F.I.R.E は、毎月不労収入を得ながら自由度の高い仕事や副業で不足するお金を賄うことを前提にしているので、まだ実現しやすいのではないでしょうか。どちらかというと、わたしが目指してるのはサイド F.I.R.E に近いと思います。

プロな相場観がなくてもこつこつ不労所得を増やしているわたしの資産運用を公開しますので、これを機会に少しでも投資に興味を持っていただけると幸いです。

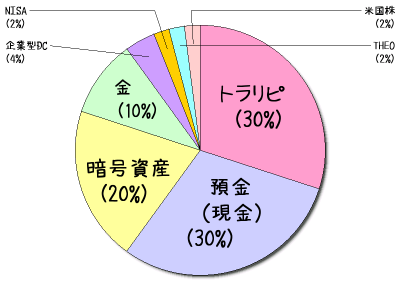

それでは、本題の資産運用の話しをしたいと思います。今のポートフォリオはこんな感じです。

ポートフォリオ

トラリピ

わたしがメインにしている資産運用はマネースクエアが提供しているFX自動売買のトラリピです。昨年2021年の運用利回りは25.26%でした。

トラリピ®とは「トラップリピートイフダン®」という注文方法の略称で、マネースクエアが特許を取得されています。

設定した条件で自動的に売買を繰り返してくれるので再現性があり、忙しい人やズボラな人に人気があります。

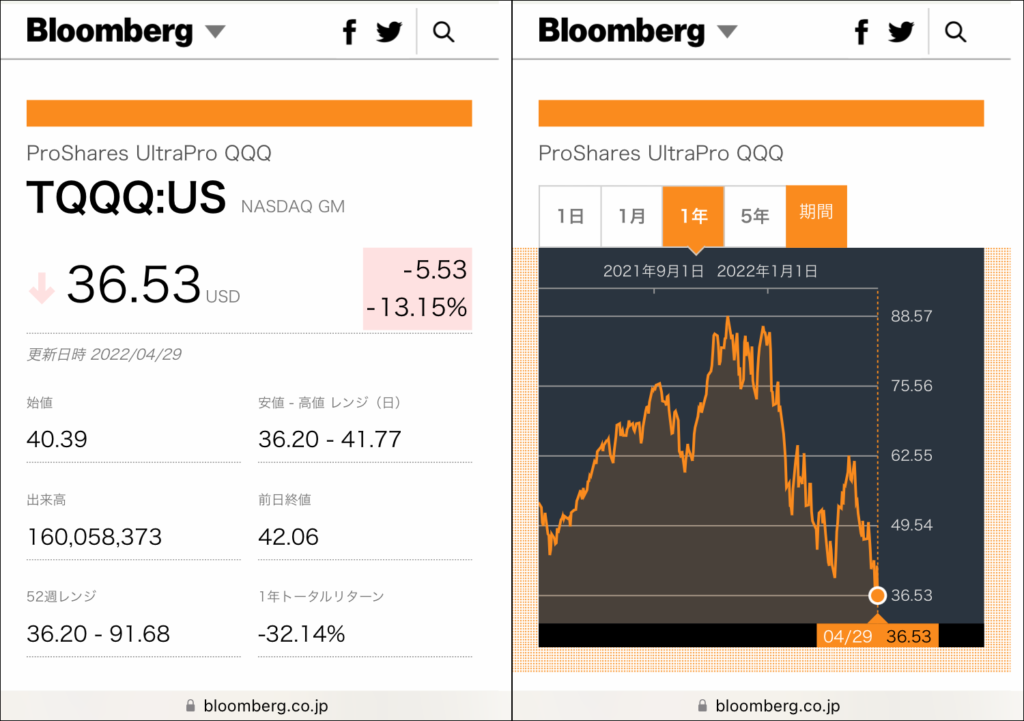

トライオートETF

TQQQ が 40 USD を下回ったので 2022/5 より運用を再開します。

※TQQQは 2021/7 に新規取扱停止となったのと、いつまでも右肩上がりに推移しないので、高値でポジションを持つリスクが高いと感じ運用を停止していました。

暗号資産(ビットコイン)

Binanceで暗号資産を持っていて塩漬け状態です。毎秒?で価格が上下するので評価損益の把握が難しい資産で困ってます。笑

2022年からコインチェックでビットコインの積み立てをはじめました。

口座から自動引き落としが楽なのでコインチェックを使っています。継続は力なりですよ。

預金(現金)

ポートフォリオとして全体の3割は現金を保有するルールとしています。

今後もリーマン・ショック同様の金融危機が起こることでしょう。その時、退場にならない為にも現金の保有は重要だと思います。

普通預金金利(変動金利)のよい楽天銀行を使用しています。0.02% ~ 0.1 % の金利は魅力的ですね。

楽天銀行の口座開設は下記↓から行えます。楽天会員ではない方は「新規楽天会員登録はこちら」からどうぞ!

企業型DC(企業型確定拠出年金)

わたしは企業年金の一つで事業主が掛金を拠出する企業型DC(企業型確定拠出年金)を運用しています。

運用先は三菱UFJ信託銀行。外国株式約8割、外国債券約2割の構成比です。

毎月の運用報告をご覧ください。

NISA(楽天証券で投資信託運用)

楽天証券で下記 2 つの投資信託を運用中です。

– 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

– eMAXIS Slim 米国株式(S&P500)

毎月の運用報告をご覧ください。

金

分散投資として債券がありますが、裁量トレードにセンスがないわたしには株同様債券の運用は無理なので、金への投資をしていました。ウクライナ情勢で価格が高騰したので売却しました。

金は実物投資であるため国際情勢や不況の影響を受けづらいと言われています。ただ現物投資のため利子や配当がないので、利回りの高さを見込んでの投資ではありません。金への投資とは、購入した金を売却して利益を得る金融商品となります。

金への投資は、① 純金積立、② 金貨・地金、③ ETF(投資信託)、④ 金先物取引があります。

【純金積立】

純金積立のデメリットは手数料が 2% ~ 3%と高いところですが、一定の金額で定期的に買い続けるドルコスト平均法となりますので長期的に保有する資産の一つですね。

【金貨・地金】

金貨や地金(ゴールドバー)などの現物を購入し保有します。デパートや貴金属店で購入できるので証券会社などに口座を作るなど面倒な手続きは不要ですが、現物を保管するので盗難に遭う恐れが考えられます。

【ETF(投資信託)】

投資信託会社の取り扱い商品に左右されますが、SPDR Gold Trust などの金ETFを小額から始めることができますよ。

【金先物取引】

レバレッジ取引が可能で、売りからでも取引は始められますが、高いレバレッジで取引すると損失が出た場合、大きなダメージを受けるリスクが高いです。また金先物取引は中長期的な資産形成には向きません。

株

日本株の投資はしていません。米国株も少し残すところです。テスラやアップルなど有名どこが少し残っています。塩漬けです。笑

株、苦手なんですよね。JAL や東電で数千万円焦がしてます。

私は企業情報を調べたり、相場を見て判断するセンスないんです。

株に興味のある方は、杉原杏璃さん(@Anri0612Anr)の【マンガでよくわかる株1年生】は参考になりますよ。

ロボアドバイザー

ウェルスナビ(WealthNavi)とテオ(THEO)を運用していましたが、2021年にウェルスナビ、2022年にテオの運用を終えました。

10 % ~ 20 %の運用利回りでした。

私には合わないのでやめましたが、投資初心者の方にはよい投資先の一つです。

不動産投資

投資マンションを都内に保有していましたが売却しました。

売却した理由は、①手間はかかる、②節税や年金には向かない、③修繕費の積み立てなど物価の上昇を考慮していない、④日本は地震が多い国で首都直下型地震は必ず来るです。

私は経験者として不動産投資はお勧めしません。

「少ない資金で始められる」「手間がかからない」「保険のかわりに」「私的年金として」「節税になる」などのセールストークに騙されないでくださいね。

「不動産投資は赤字でもいい」なんて赤字でいいのは「会計上」のことで「キャッシュフローが赤字」になるのは避けるべきです。

セールスマンは売上げの為にいいことしか言いません。

J-REIT(不動産投資信託)もやめました。

地震が多い日本の不動産はリスクが高いのと、外国人投資家が多いので米国のフェデラルファンド金利や米国の10年国債利回りに影響を受けやすいので下落が続くと思うからです。

また不動産を証券化されたファンドなどの投資も色々とありますが、想定利回りは 3.0 %前後です。

NISA や企業型DC で 20 ~ 30 % の運用利回りからすると、私は魅力がなく分散投資先から外しています。

免責事項

当ブログは投資の助言や投資の勧誘などを行うものでありません。あくまでもブログに記載された内容は個人の見解に基づくものであり、必ず儲かるなどを保証するものでもありません。閲覧された方が当ブログの記載内容を直接または間接的に利用した事で被ったどのような損害も当ブログの管理者は一切の責任を負いません。当ブログで紹介しているFX、ETF、投資信託、金、株などは、リスクを伴う金融商品です。各会社が開示している取引に係るリスク情報を一読し、損失が発生しうる金融商品であるリスクを十分理解されたうえで自己責任で投資はおこなってください。